昨年までとの変更点!令和2年分の確定申告手続きをする際のポイント

令和2年分の確定申告ポイント

令和2年分の確定申告の手続きをする際は、以下の変更点にご注意してください。

<令和2年分から変更する主な所得税の制度>

- 基礎控除の変更

- 給与所得控除の改正

- 所得金額調整控除の創設

- 配偶者控除・扶養控除の所得要件の変更

- ひとり親控除の創設

- 寡婦・寡夫控除の見直し

- 青色申告特別控除額の変更・引き下げ

基礎控除の変更は納税者全員に関係しますし、サラリーマンやパート収入がある人は、給与所得控除の改正も申告する際に影響します。

また令和元年分以前と同じように確定申告書を作成すると、計算を間違えてしまう可能性もありますので、税務署から指摘を受けないためにも変更点は事前に確認してください。

■所得税の基礎控除は原則10万円引き上げ

所得税の基礎控除は納税者全員が適用できる所得控除であり、令和元年分までの控除額は一律38万円でしたが、令和2年分以降の基礎控除は原則48万円と、控除額が10万円多くなります。

一方で、合計所得金額が2,400万円を超える人の控除額は、減額または控除額ゼロとなります。

ただ合計所得金額2,400万円は高額所得になりますので、大部分の方々は基礎控除で節税できると考えて差し支えありません。

■給与所得控除は10万円引き下げ

給与所得控除は給与収入から控除する金額をいい、給与所得控除を差し引いた後の金額が給与所得です。

令和2年分からの給与所得控除は、一律10万円引き下がりますので、令和元年と同じ給与収入でも、所得金額は10万円増える計算です。

しかし基礎控除が10万円増えるため、サラリーマンやパート・アルバイトについては差し引きゼロと、トータルでは令和元年分と課税対象となる金額は同じです。

なお850万円を超える給与収入がある方については、給与所得控除額の上限額が年収1,000万円から850万円に引き下げになるため、増税です。

■所得金額調整控除の創設

給与収入が850万円超の方は、令和2年から給与所得控除額が引き下げになる一方で、次のいずれかの要件を満たした場合は、「所得金額調整控除」を適用できるようになります。

<所得金額調整控除の要件>

- 本人が特別障害者に該当

- 23歳未満の扶養親族がいる場合

- 特別障害者である同一生計の配偶者、扶養親族がいる場合

所得金額調整控除は、総所得金額を計算する際、給与の収入金額から850万円を控除した金額の10%を、給与所得の金額から控除できる制度です。

ただ所得金額調整控除の金額は、給与所得控除の引き下げ金額よりも少ないので、調整控除を適用しても令和元年以前と比べて、支払う所得税は多くなります。

<所得金額調整控除額の計算式>

(給与収入※-850万円)×10%=所得金額調整控除額

※給与の収入金額が1,000万円を超える人は、給与収入を1,000万円として計算

■配偶者控除・扶養控除の限度所得金額の変更

令和元年までの配偶者控除や扶養控除は、対象となる配偶者の合計所得金額38万円以下が条件でしたが、令和2年からは合計所得金額は48万円と、10万円上限が引き上げになります。

しかし給与所得控除は10万円引き下がっているため、年収で考えるとパートやアルバイトをしている人の控除対象ボーダーラインは、令和元年と同じ年収103万円です。

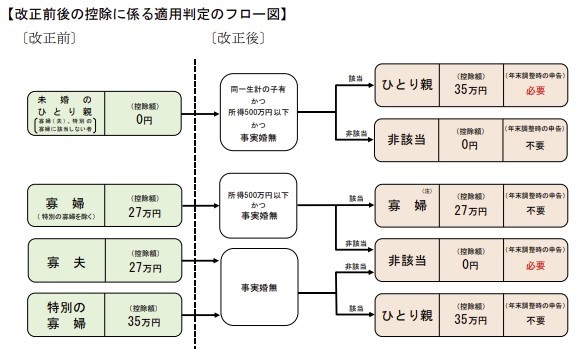

■ひとり親控除の創設と寡婦・寡夫控除の見直し

ひとり親控除とは、未婚のひとり親のうち、次の要件を満たす方が適用できる所得控除で、控除額は35万円です。

<ひとり親控除の要件>

- 生計を一にする子がいる

(合計額が48万円以下の子に限定) - 合計所得金額が500万円以下

- 事実上の婚姻関係にある人がいない

またひとり親控除の創設に伴い、令和2年分から寡婦・寡夫控除の制度内容が変更されます。

寡夫控除や特別寡婦控除を受けていた人は、ひとり親控除の適否判定を行うことになります。

また従来の寡婦控除(27万円)の要件を満たす人は、引き続き寡婦控除を適用することが可能です。

なお寡婦控除と、ひとり親控除の要件を満たしていても、併用適用はできませんのでご注意ください。

出典:ひとり親控除及び寡婦控除に関するFAQ(国税庁)

https://www.nta.go.jp/publication/pamph/pdf/0020004-145.pdf

■青色申告特別控除額の変更・引き下げ

青色申告特別控除額は、令和2年分から65万円から55万円に引き下げになりました。

ただ確定申告をe-Taxで行う場合は、令和元年以前と同様、65万円控除を適用できます。

<青色申告特別控除額の適用要件>

| 55万円控除 | 65万円控除 |

| ● 複式簿記(正規簿記)で原則記帳

● 申告書に貸借対照表と損益計算書などを添付 ● 期限内申告 ● 帳簿は原則7年間保存

|

● 複式簿記(正規簿記)で原則記帳

● 申告書に貸借対照表と損益計算書などを添付 ● 期限内申告 ● 帳簿は原則7年間保存 ● e-Tax申告または 電子帳簿保存

|

65万円控除を受ける際は、e-Tax申告時に青色申告決算書のデータも送信することになりますが、税務署の確定申告会場に設置されているパソコンからでは、青色申告決算書などのデータ送信はできません。

したがって令和2年分以降も65万円の青色申告特別控除額を適用するためには、自宅のパソコンから申告手続きをしてください。

■還付申告は年明けから手続き可能

令和2年分の確定申告期間は、令和3年2月16日から3月15日です。

納税申告の方は期間中に申告しなければなりませんが、還付申告の場合は令和3年の年明けから申告書を提出できます。

なお税務署は年末年始が休みなので、年明けに税務署へ行く際は1月4日以降にしてください。